滤波器和天线一体化将是行业发展趋势,对供应商的自主研发生产能力要求较高,天线业务+滤波器协同效应明显,同时具备滤波器和天线的自主研发生产制造能力的供应商将具备更强的竞争力。5G时代,滤波器企业开始垂直一体化布局,进入天线领域。

最典型的案例是世嘉科技,滤波器厂商波发特通过收购恩电开进军基站天线,世嘉科技收购波发特进入通信行业,完成了滤波器+天线两个业务的布局,2019年再收购捷频电子,布局陶瓷波导滤波器产品。具备天线+介质滤波器一体化生产能力,产品包括基站天线、金属滤波器及陶瓷波导滤波器,公司已经成为中兴通讯滤波器及天线主力供应商。

此外,作为滤波器龙头企业的大富科技和武汉凡谷也都在现有滤波器业务基础上积极拓展5G天线业务。随着大富科技总部迁址落户蚌埠,公司将在蚌埠投资生产5G天线、5G天线滤波器一体化(AFU)及有源天线单元(AAU)等新一代产品。武汉凡谷也表示将加快新业务布局进度,重点开拓微波天线、环形器和 AFU(天线滤波器一体化)业务,提升高质量的产品能力,组建垂直化的专线生产资源配置,部分项目已取得阶段性突破,顺利入围客户。

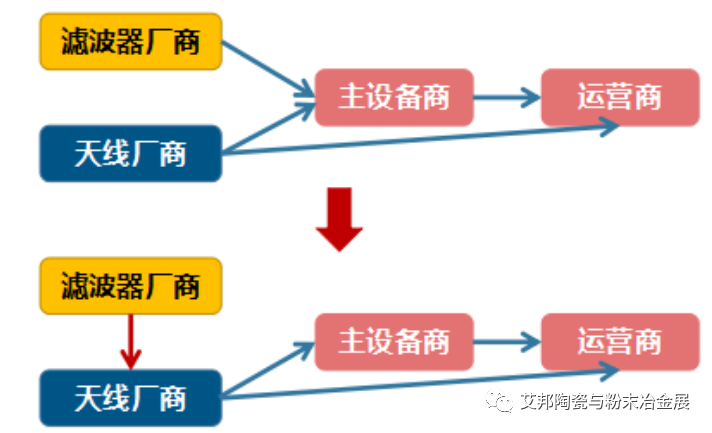

图 AFU方案带来产业链上下游转变 来源:长江证券

在过去,滤波器厂商的客户主要是华为、中兴等主设备商,经过主设备商组装调试后,再整体供货给运营商,天线厂商与滤波器厂商同时给运营商和设备商供货,而进入5G时代,滤波器可能成为天线的上游,以设备商为主,天线市场规模随着市场格局变化会有提升空间。在可预见的5G发展周期里对天线是比较有利的,天线厂商提供的是天馈一体。以前的基站主要由主设备、射频单元,天线三部分组成,5G时代变成天馈和主设备两部分,天线厂商会有行业地位的提升,天线厂商或将是5G最终赢家。

当然,传统的天线企业也不甘示弱,如通宇通讯、京信通信、摩比等也在5G陶瓷介质滤波器方面加强布局,东山精密直接收购艾福电子介入陶瓷介质滤波器,垂直整合滤波器+天线业务,此外还有天线振子玩家如飞荣达、硕贝德等加入天线竞争,未来基站天线产业链或将重新洗牌。